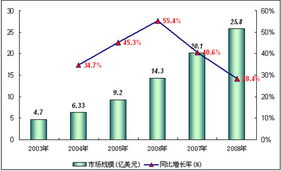

2012年,中國軟件外包服務產業繼續保持穩步增長態勢,成為推動國內信息技術服務行業發展的關鍵力量。根據相關統計數據顯示,全年軟件外包服務市場規模達到約380億美元,同比增長18.5%,展現出強勁的市場需求和發展潛力。

在區域分布方面,北京、上海、深圳、大連等一線城市和沿海地區依然是軟件外包服務的主要集聚地,這些地區憑借其人才優勢、基礎設施和政策支持,吸引了大量國內外企業合作。其中,大連因其對日外包業務的深厚基礎,占據了外包市場的重要份額。

從服務內容來看,2012年的軟件外包主要集中在應用軟件開發、系統集成、IT咨詢和維護服務等領域。隨著移動互聯網和云計算的興起,移動應用外包和云服務外包成為新的增長點,許多企業開始將非核心業務外包以降低成本、提高效率。

在客戶結構上,國內軟件外包服務不僅服務于金融、電信、制造等傳統行業,還逐漸擴展到政府、醫療和電子商務等新興領域。國際市場上,中國外包企業進一步鞏固了對美國、歐洲和日本等發達經濟體的出口,同時開始探索東南亞和拉美等新興市場,國際化進程加速。

2012年的軟件外包行業也面臨挑戰,包括人力成本上升、知識產權保護不足以及國際競爭加劇等問題。為此,政府和企業加大了對技術創新和人才培養的投入,推動產業向高端化、標準化方向發展。總體而言,2012年的數據表明,中國軟件外包服務產業正逐步從規模擴張轉向質量提升,為未來可持續發展奠定了堅實基礎。